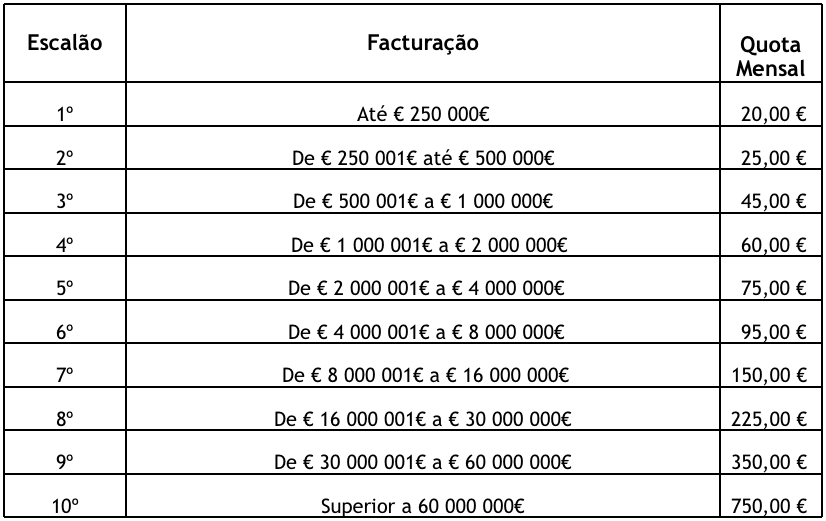

1. QUOTA ASSOCIADO EFETIVO

2. QUOTA DE GRUPO

Haverá lugar a redução no valor da quota até 50% nos associados efetivos, cujo capital seja detido maioritariamente por outros associados efetivos ou por pessoas singulares ou coletivas, detentoras do capital de outro associado efetivo.

3. JÓIAS DE INCRIÇÃO

A jóia a pagar pelos novos sócios será de três meses de quotização, correspondente ao escalão em que a empresa se insere.

4. SÓCIOS ADERENTES

O associado aderente paga as quotizações com um acréscimo de 50%, relativamente ao escalão dos sócios efetivos em que se insere e, no ato de admissão, a jóia no montante de três meses da sua quotização.

Nota Importante:

Artigo 41º do CIRC

É considerado custo ou perda do exercício, para efeitos do lucro tributável, o valor correspondente a 150% do total das quotizações pagas pelos associados a favor das associações empresariais em conformidade com os estatutos.

O montante referido não pode, contudo, exceder o equivalente a 2% do volume de negócios respetivo.